Proseguiamo con l’analisi delle novità dell’anno 2022 e forniamo di seguito un approfondimento relativo alle novità che coinvolgeranno il calcolo della busta paga. Le principali novità riguardano:

LE MODIFICHE AL REGIME DI TASSAZIONE DEL REDDITO DELLE PERSONE FISICHE: modifica degli scaglioni di reddito e delle aliquote fiscali, diversa disciplina del trattamento integrativo del reddito di 1.200,00 euro annui, la soppressione dell’ulteriore detrazione per i redditi da 28.000,00 a 40.000,00 Euro, cessazione della corresponsione delle detrazioni per figli a carico dal 1° marzo 2022;

LA RIDUZIONE DELLA QUOTA DI CONTRIBUTI A CARICO DEI LAVORATORI DIPENDENTI;

L’INTRODUZIONE DEL NUOVO ASSEGNO UNICO UNIVERSALE (C.D. AUU);

MODIFICHE AL REGIME DI TASSAZIONE DEL REDDITO DELLE PERSONE FISICHE DAL PERIODO D’IMPOSTA 2022

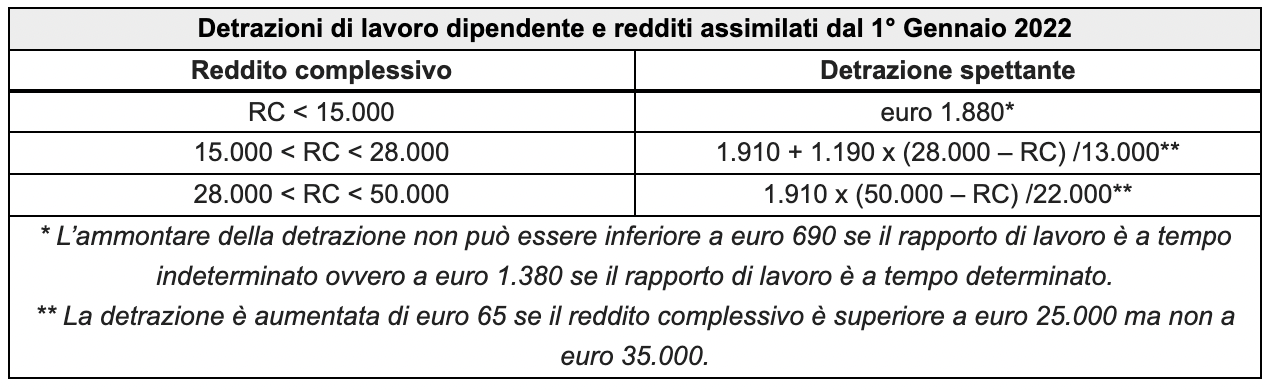

Dal 1° Gennaio 2022 ci sono modifiche rilevanti al regime di tassazione del reddito delle persone fisiche. Nello specifico:

1. Sono state riorganizzate le aliquote IRPEF e gli scaglioni di reddito;

2. Sono state rimodulate le detrazioni spettante in funzione della tipologia di reddito prodotto (lavoro dipendente, lavoro autonomo, pensioni);

3. Sono apportate novità alla disciplina del trattamento integrativo (1.200,00 euro annui):

La Legge di Bilancio 2022 interviene confermando, anche per il periodo d’imposta 2022, il trattamento integrativo ma limitatamente ai titolari di reddito complessivo non superiore a euro 15.000 per ciascun periodo d’imposta (anziché euro 28.000 come previsto per il 2020 e il 2021) e con imposta lorda di ammontare superiore alle detrazioni da lavoro spettanti. L’importo annuo della misura rimane fissato in euro 1.200 da rapportare alla durata del rapporto di lavoro;

La norma riconosce il trattamento integrativo anche se il reddito complessivo è compreso tra 15.000 e 28.000 euro, ma in presenza di una specifica condizione:

la somma di detrazioni per carichi di famiglia, detrazioni da lavoro dipendente e assimilato e detrazioni per oneri deve essere di ammontare superiore all’imposta lorda;

In tal caso il trattamento spettante viene determinato in misura pari alla differenza tra le detrazioni di cui sopra e l’imposta lorda (dunque, il trattamento è pari all’incapienza generatasi, nel limite annuo di euro 1.200).

4. È stata stabilita la soppressione dell’ulteriore detrazione, in precedenza riconosciuta (solo per i periodi d’imposta 2020 e 2021) ai titolari di reddito complessivo superiore a euro 28.000 ma non a euro 40.000;

5. È stata coordinata la disciplina delle addizionali regionale e comunale IRPEF con le novità introdotte in materia di IRPEF;

6. Dal 1° marzo 2022, a seguito dell’abrogazione, viene soppressa la detrazione di euro 1.200, su base annua, prevista in presenza di almeno quattro figli a carico. Tale detrazione, laddove spettante, verrà riconosciuta in dodicesimi limitatamente ai mesi di gennaio e febbraio 2022.

7. Non si rilevano modifiche per quanto concerne le detrazioni per coniuge a carico.

8. A decorrere dal mese di marzo 2022, con l’entrata in vigore dell’assegno unico e universale per i figli a carico, non spetteranno le detrazioni d’imposta per figli a carico. Per i mesi di gennaio e febbraio 2022, le detrazioni per figli a carico continueranno ad essere riconosciute. L’importo della detrazione per figli a carico, determinata su base annua, dovrà essere rapportato in dodicesimi limitatamente ai due mesi in questione. Per ciascun figlio a carico di età pari o superiore a 21 anni continuerà a spettare la detrazione fiscale per figli a carico come in precedenza anche dopo il 1° Marzo 2022.

LA RIDUZIONE DEI CONTRIBUTI A CARICO DEI LAVORATORI DIPENDENTI

Per i periodi di paga dal 1° gennaio 2022 al 31 dicembre 2022, i lavoratori dipendenti con una retribuzione imponibile previdenziale mensile non superiore a 2.692,00 euro beneficeranno di una riduzione dell’aliquota contributiva a loro carico nella misura di 0,8 punti percentuali.

L’esonero non determinerà alcun effetto negativo sul piano pensionistico, in quanto espressamente previsto che l’aliquota di computo rimanga fissata nella misura piena.

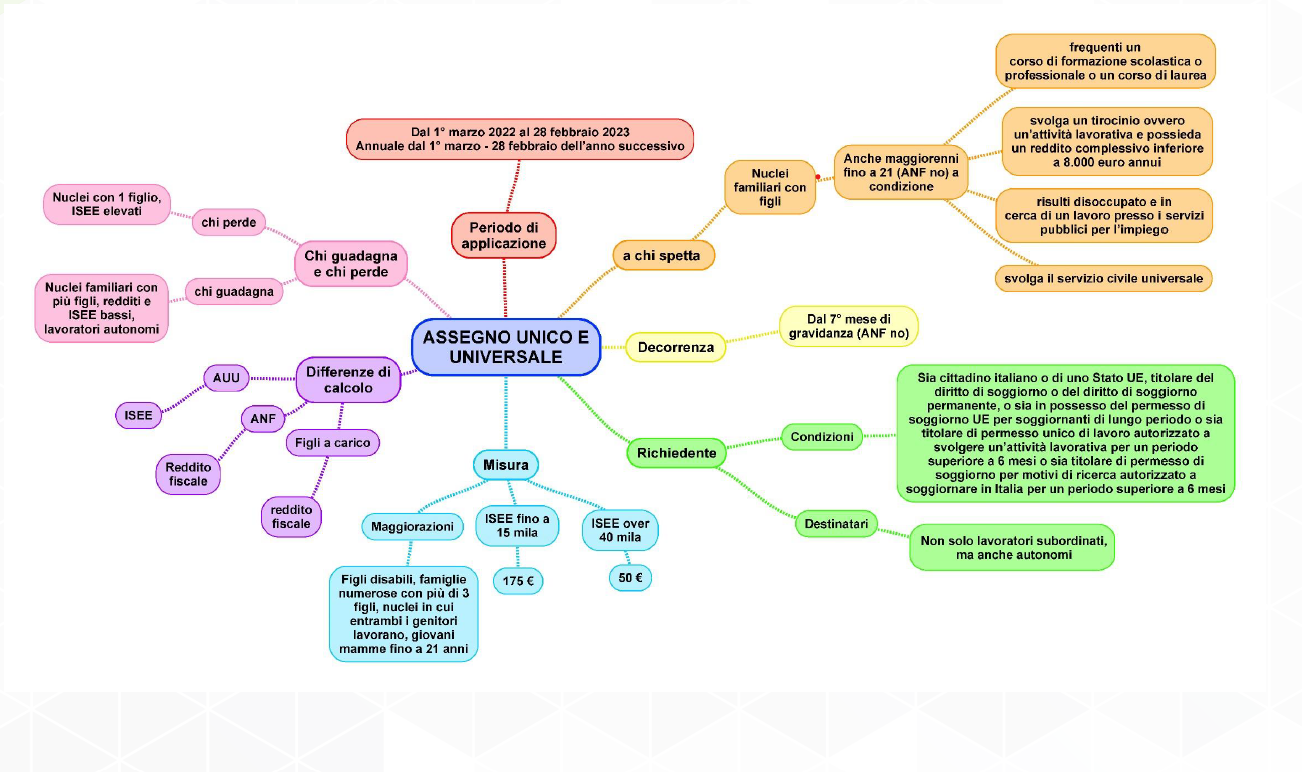

L’ASSEGNO UNICO FAMIGLIARE: DAL 1° MARZO 2022 SOSTITUIRA’ GLI ANF E LE DETRAZIONI PER I FIGLI

Sulla Gazzetta Ufficiale n. 309 del 30 dicembre 2021, è stato pubblicato il D.lgs. n. 230 del 21 dicembre 2021 che istituisce l’assegno unico e universale per figli a carico, in attuazione della delega conferita al Governo ai sensi della Legge n. 46/2021.

Dal 1° marzo 2022, infatti, entra in vigore l’assegno unico e universale per figli a carico, attribuito ai nuclei familiari su base mensile, per il periodo compreso tra marzo di ciascun anno e febbraio dell’anno successivo, a seconda della condizione economica del nucleo, come identificata dall’ISEE.

La domanda per il riconoscimento dell’assegno unico può essere presentata dal 1° gennaio 2022.

Specifichiamo di seguito qual è la disciplina e quali sono gli aspetti procedurali utili alla richiesta.

1. Caratteristiche principali

Gli aggettivi con i quali l’assegno viene definito ne evidenziano le caratteristiche e le peculiarità:

· Unico: accorperà le misure attualmente presenti a sostegno delle famiglie con figli a carico, ovvero gli assegni al nucleo familiare, la detrazione per figli a carico e le misure legate alla natalità;

· Universale: spettante a tutti i nuclei familiari con figli a carico, a prescindere dall’occupazione dei genitori (anche lavoratori autonomi, liberi professionisti, disoccupati, incapienti).

2. Quali misure sostituisce

· Dal 1° gennaio 2022 cessano di essere corrisposti: il premio alla nascita o per l’adozione del minore e il Fondo di sostegno alla natalità;

· Dal 1° marzo 2022 cesseranno di essere corrisposti: L’assegno al nucleo familiare (ANF) e le detrazioni fiscali per figli a carico che però rimarranno applicabili esclusivamente per i figli di età pari o superiore ai 21 anni;

Quindi riassumendo: dal mese di marzo 2022 non sono più erogati in busta paga gli assegni per il nucleo familiare e gli assegni familiari; inoltre non sono più riconosciute le detrazioni per i figli a carico sotto i 21 anni.

Preme evidenziare che a decorrere dal 1° marzo 2022 le buste paga appariranno più basse in quanto non saranno presenti né le detrazioni per i figli a carico né gli Assegni nucleo familiare. In realtà il dipendente che presenterà la domanda, percepirà direttamente dall’INPS l’importo dell’assegno unico universale, sostitutivo di ANF e detrazioni fiscali per i figli di età fino ai 21 anni.

3. Informativa ai dipendenti

L’INPS, congiuntamente con l’Agenzia delle Entrate, ha predisposto due informative di dettaglio relative all’assegno unico e universale e ha invitato le aziende a dare ampia informativa ai dipendenti e a pianificare in modo tempestivo gli adeguamenti procedurali per tener conto del nuovo istituto.

4. Il calcolo dell’assegno in base all’ISEE

L’importo dell’assegno spetta ai nuclei familiari sulla base della condizione economica del nucleo identificata dall’ISEE di cui al DPCM n. 159/2013.

In precedenza invece gli ANF e le detrazioni fiscali per i figli erano calcolati sul reddito, senza considerare i requisiti patrimoniali.

Tenuto conto che la prestazione ha natura “universalistica”, in assenza di ISEE al momento della domanda, l’assegno spetta sulla base dei dati auto dichiarati nel modello di domanda ai sensi dell’articolo 46 del DPR n. 445/2000 ma lo stesso dovrà essere successivamente presentato. La mancata o ritardata presentazione del modello comporterà quanto segue:

ISEE presentato entro il 30 giugno, la prestazione viene conguagliata e spettano tutti gli arretrati a partire dal mese di marzo;

ISEE presentato dal 1° luglio, la prestazione viene calcolata sulla base del valore dell’indicatore al momento della presentazione dell’ISEE;

assenza di ISEE oppure ISEE pari o superiore a 40.000 euro, la prestazione spettante viene calcolata con l’importo minimo 50 euro per i figli minori e 25 euro per i maggiorenni.

5. Chi sono i beneficiari e quali requisiti devono avere

L’assegno unico è riconosciuto ai nuclei familiari:

· per ogni figlio minorenne a carico e, per i nuovi nati, decorre dal 7° mese di gravidanza;

· per ciascun figlio maggiorenne a carico, fino al compimento del 21° anno di età, per il quale ricorra una delle seguenti condizioni:

– frequenti un corso di formazione scolastica o professionale, ovvero un corso di laurea;

– svolga un tirocinio ovvero un’attività lavorativa e possieda un reddito complessivo inferiore a 8.000 euro annui;

– sia registrato come disoccupato e in cerca di un lavoro presso i servizi pubblici per l’impiego;

– svolga il servizio civile universale;

· per ciascun figlio con disabilità a carico, senza limiti di età.

Nell’interesse del figlio, la misura in esame spetta, in parti uguali, a chi esercita la responsabilità genitoriale.

L’assegno unico è riconosciuto a condizione che al momento della presentazione della domanda e per tutta la durata del beneficio il richiedente sia in possesso congiuntamente dei seguenti requisiti di cittadinanza, residenza e soggiorno:

sia cittadino italiano o di uno Stato membro dell’Unione europea, o suo familiare, titolare del diritto di soggiorno o del diritto di soggiorno permanente, ovvero sia cittadino di uno Stato non appartenente all’UE in possesso del permesso di soggiorno UE per soggiornanti di lungo periodo o sia titolare di permesso unico di lavoro autorizzato a svolgere un’attività lavorativa per un periodo superiore a 6 mesi o sia titolare di permesso di soggiorno per motivi di ricerca autorizzato a soggiornare in Italia per un periodo superiore a 6 mesi;

sia soggetto al pagamento dell’imposta sul reddito in Italia;

sia residente e domiciliato in Italia;

sia o sia stato residente in Italia da almeno 2 anni, anche non continuativi, ovvero sia titolare di un contratto di lavoro a tempo indeterminato o a tempo determinato di durata almeno semestrale.

Nel rispetto dei requisiti sopracitati, l’assegno è riconosciuto a prescindere dall’appartenenza del soggetto a una specifica categoria di lavoro.

6. La misura dell’assegno unico universale

Figlio minorenne

Per ciascun figlio minorenne è previsto un importo pari a 175 euro mensili, che spetta:

in misura piena nel caso di ISEE pari o inferiore a 15.000 euro;

in misura ridotta per livelli di ISEE superiori. La riduzione è graduale e raggiunge un valore pari a 50 euro in corrispondenza di un ISEE pari a 40.000 euro, mentre per livelli di ISEE superiori a 40.000 euro l’importo rimane costante.

Figlio maggiorenne

Per ciascun figlio maggiorenne, fino al compimento del 21° anno di età, è previsto un importo pari a 85 euro mensili, che spetta:

in misura piena nel caso di ISEE pari o inferiore a 15.000 euro;

· in misura ridotta per livelli di ISEE superiori. La riduzione è graduale e raggiunge un valore pari a 25 euro in corrispondenza di un ISEE pari a 40.000 euro, mentre per livelli di ISEE superiori a 40.000 euro l’importo rimane costante.

Gli importi dell’assegno e le relative soglie ISEE sono adeguati annualmente alle variazioni dell’indice del costo della vita.

Maggiorazione dell’assegno

Alcune caratteristiche del nucleo familiare comportano la maggiorazione dell’importo dell’assegno unico:

Figlio successivo al secondo

Figlio disabile

Giovani madri

Entrambi i genitori titolari di redditi da lavoro

Nel caso di assenza di ISEE e di accertamento del nucleo di riferimento sulla base dei dati auto dichiarati in domanda, spettano gli importi corrispondenti a quelli minimi per ciascuna categoria di maggiorazione, mentre in caso di presentazione dell’ISEE spetterà l’importo di maggiorazione nella misura piena.

Quattro o più figli

È previsto che a decorrere dall’anno 2022 sia riconosciuta una maggiorazione forfettaria per i nuclei familiari con quattro o più figli, pari a 100 euro mensili per nucleo.

Maggiorazione di natura transitoria

Al fine di consentire la graduale transizione alle nuove misure a sostegno dei figli a carico e di garantire il rispetto del principio di progressività, per le prime tre annualità è previstauna maggiorazione di natura transitoria, su base mensile, dell’importo dell’assegno unico. La maggiorazione è riconosciuta ai soggetti aventi diritto all’assegno, se sussistono cumulativamente le seguenti condizioni:

valore dell’ISEE del nucleo familiare di appartenenza del richiedente non superiore a 25.000 euro;

effettiva percezione, nel corso del 2021, dell’assegno per il nucleo familiare in presenza di figli minori da parte del richiedente o da parte di altro componente del nucleo familiare del richiedente.

7. Presentazione della domanda ed erogazione del beneficio

La domanda per il riconoscimento dell’assegno unico può essere presentata a decorrere dal 1° gennaio di ciascun anno ed è riferita al periodo compreso tra il mese di marzo dell’anno di presentazione della domanda e quello di febbraio dell’anno successivo.

La domanda è presentata dal genitore o da chi esercita la responsabilità genitoriale, a prescindere dalla convivenza con il figlio, una volta sola per ogni anno di gestione con l’indicazione di tutti i figli per i quali si richiede il beneficio.

I figli maggiorenni possono presentare la domanda di assegno unico in sostituzione dei genitori, con le medesime modalità, e richiedere la corresponsione diretta della quota di assegno loro spettante, eventualmente maggiorata se disabili.

La domanda telematica può essere presentata:

· dal portale web dell’INPS, utilizzando l’apposito servizio raggiungibile direttamente dalla home page del sito www.inps.it, se si è in possesso di SPID di livello 2 o superiore, di una Carta di identità elettronica 3.0 (CIE) o di una Carta Nazionale dei Servizi (CNS); https://servizi2.inps.it/servizi/AssegnoUnicoFigli

· tramite Contact Center Integrato, contattando il numero verde 803.164 (gratuito da rete fissa) o il numero 06 164.164 (da rete mobile a pagamento, in base alla tariffa applicata dai diversi gestori);

mediante gli Istituti di Patronato, utilizzando i servizi offerti gratuitamente dagli stessi.

Decorrenza dell’assegno

L’assegno è riconosciuto a decorrere dal mese successivo a quello di presentazione della domanda. Per le domande presentate dal 1° gennaio al 30 giugno dell’anno di riferimento, l’assegno è riconosciuto, con effetto retroattivo, a decorrere dal mese di marzo del medesimo anno.

Ferma restando la decorrenza, l’INPS provvede al riconoscimento dell’assegno entro 60 giorni dalla domanda.

Nel caso di nuove nascite in corso di fruizione dell’assegno, la modifica alla composizione del nucleo familiare è comunicata con apposita procedura telematica all’INPS ovvero presso gli istituti di patronato entro 120 giorni dalla nascita del nuovo figlio, con riconoscimento dell’assegno a decorrere dal 7° mese di gravidanza.

Pagamento dell’assegno

L’assegno è corrisposto dall’INPS ed è erogato al richiedente ovvero, a richiesta in pari misura tra coloro che esercitano la responsabilità genitoriale.

Secondo quanto disposto dall’articolo 6, comma 6, D.Lgs n. 230/2021, l’erogazione avviene

mediante:

accredito su IBAN: conto corrente bancario, conto corrente postale, carta di credito o di debito dotata di codice IBAN; libretto di risparmio dotato di codice IBAN;

bonifico domiciliato: consegna di contante nei confronti del beneficiario della prestazione presso uno degli sportelli postali del territorio italiano;

accredito sulla carta, per i nuclei beneficiari di Reddito di cittadinanza.

8. Gli interventi dell’INPS

A riguardo, l’INPS è intervenuto con più documenti:

il 28 dicembre 2021 ha comunicato la disponibilità online della “Simulazione Importo Assegno Unico”, che permette agli interessati di simulare l’importo mensile della nuova prestazione di sostegno per i figli a carico; https://servizi2.inps.it/servizi/AssegnoUnicoFigli/Simulatore

il 30 dicembre 2021 è intervenuto per fornire i primi chiarimenti attraverso istruzioni, sotto forma di Nota, e mediante alcune FAQ (di cui alleghiamo copia);

con Messaggio n. 4748 del 31 dicembre 2021 ha comunicato che, dal 1° gennaio 2022, è disponibile sul sito internet dell’Istituto la procedura per presentare le domande di assegno unico e universale per i figli a carico e ha fornito le prime indicazioni necessarie per la presentazione della domanda;

sempre in data 31 dicembre, ha predisposto, congiuntamente con l’Agenzia delle Entrate, due informative di dettaglio indirizzate ai sostituti d’imposta e ai dipendenti e lavoratori autonomi. (di cui alleghiamo copia);